科技创新 情报先行

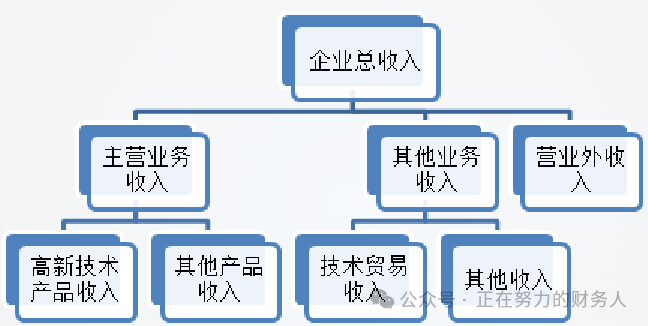

一、收入类科目设置

根据高新技术企业的特点设置高新技术产品销售收入、技术类收入两个二级科目。这两个科目是否应设在主营业务收入以下的,应根据企业经营范围而定。其中技术类收入下还可增设技术服务收入、技术转让收入、技术开发收入等明细科目。企业以产品销售收入为主的,科目设置如下:主营业务收入——高新技术产品销售收入,其他的二级科目在其他业务收入中核算。

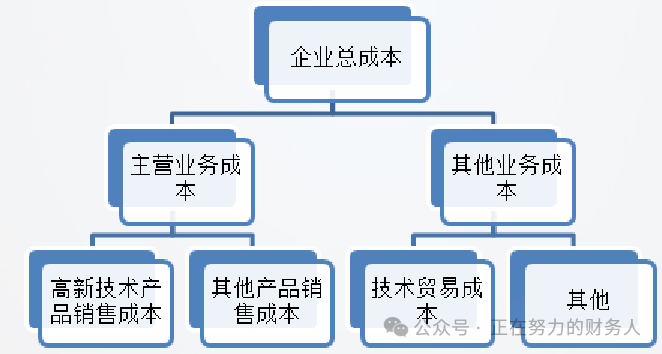

二、成本类科目设置

除原有的科目外,应设置高新技术产品销售成本、技术服务类成本两个二级科目。这两个科目是否设置在主营业务成本之下,应根据企业营业范围而定。企业以产品销售为主的,其科目设置如下:主营业务成本——高新技术产品销售成本,其他二级科目在其他业务成本中核算。

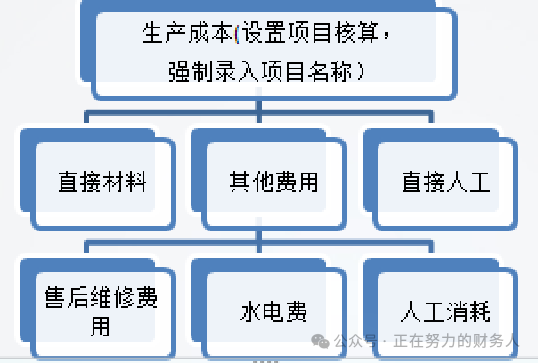

大部分软件企业只核算硬件成本,而将软件开发过程中投入的人员工资,仪器设备及易耗费用均进入期间费用核算。这种方法会客观上造成主营业务利润中无软件成本,并且由于软件研发项目周期不同,造成期间费用忽高忽低的现象。那么应该如何核算软件企业的成本才更为科学合理呢?

合理的做法应以各个研发项目设置项目核算,参照生产企业成本核算设置“生产成本”科目,分别核算每个项目的成本,并在该项目收入确认时结转软件成本。

成本发生时:

借:生产成本—直接材料 (A)

贷:原材料

费用发生时:

借:生产成本—其他费用 (A)

贷:现金

直接人工分配时:

借:生产成本—直接人工(A)

贷:应付职工薪酬

结转成本时:

借:主营业务成本(A)

贷:生产成本—直接材料、直接人工、其他费用(A )

三、费用类科目设置

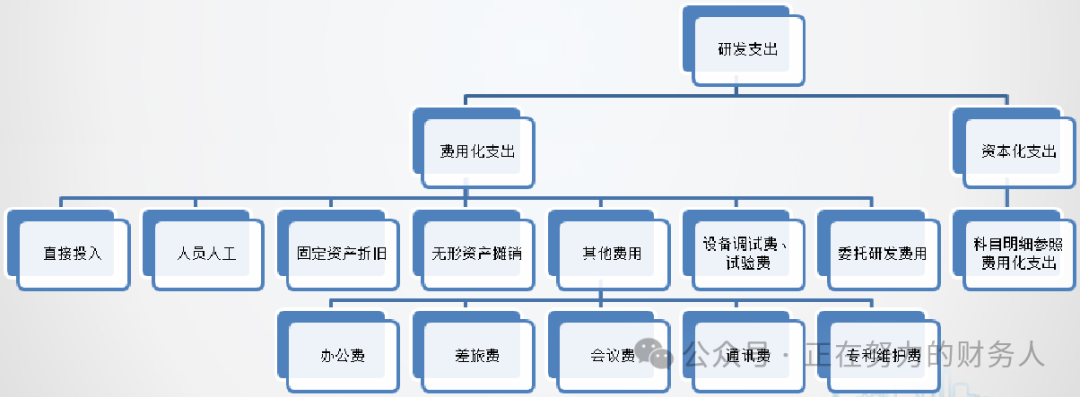

高新技术企业应设置研发支出科目,用于核算研究开发阶段发生的各项支出,并根据研究与开发阶段分别设置费用化支出及资本化支出二级科目,费用化支出科目下的余额在月末转入管理费用,进入期间损益,而资本化支出科目的余额将作为资产类科目,无法进入期间损益。

声明

本文转自其他媒体,转载目的是便于科技工作者学习科技相关信息、资讯。如涉及内容、版权和其它问题,请在30日内与本公众号联系,我们将在第一时间更正或删除。转载文章版权归原作者所有。本订阅号拥有对此声明的最终解释权。